UNIVERSIDAD MAYOR DE SAN ANDRES

FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS

CARRERA DE CONTADURÍA PÚBLICA

INSTITUTO

DE INVESTIGACIONES DE CIENCIAS

CONTABLES,

FINANCIERAS Y AUDITORÍA

DIPLOMADO

EN AUDITORIA FORENSE

PROPUESTA DE MODELO DE GESTIÓN DE RIESGO DE FRAUDES

DESDE LA PSICOLOGÍA FORENSE.

Por: Miguel Angel Ramirez Rocha

Tutor: Pablo Aranda Manrique

La

Paz – Bolivia

2020

Índice

Índice de Tablas

Índice de

Ilustraciones

RESUMEN

La

auditoría forense es un tipo de auditoría especializada en la obtención de

evidencias que pueden ser convertidas en pruebas, para la presentación a los

tribunales de justicia, con el objetivo de comprobar delitos o aportar con

elementos que permitan dirimir disputas.

Este

tipo de trabajo, reúne los conocimientos tanto de la auditoría financiera, la

investigación financiera, investigación criminal, la criminología, la

psicología y los procedimientos legales y necesarios para la recolección de

evidencia, este conjunto de habilidades son las que se requieren para efectuar

un análisis y un procedimiento integral.

El

conjunto de conocimientos del auditor forense, en realidad del profesional que

practica la auditoría forense que no necesariamente está cerrada a

profesionales en auditoría financiera, le permiten prevenir, detectar,

investigar y comprobar delitos como el fraude, corrupción, lavado de activos,

evasión impositiva, entre otros.

El

fraude es un delito que afecta a todo tipo de organizaciones, y debido a la

globalización y el desarrollo de la tecnología, se ha convertido en un delito

incluso transnacional, generando consecuencias o impactos cada vez más

relevantes.

Entidades

alrededor del mundo, han estudiado este fenómeno y periódicamente publican

información al respecto, la cual muestra el crecimiento y diversificación del

fraude y otros delitos económicos que afectan a las organizaciones en el mundo.

En

este entendido se muestra la importancia de la aplicación de una gestión de

riesgos en la lucha contra el fraude interno al que está expuesta la

organización, lo cual permita la eficiencia en la asignación de recursos

económicos y humanos para la lucha de este delito, que además permita la disuasión

e investigación de los posibles hechos delictivos en la entidad, que es muy

importante para el conjunto directivo y de gestión de la entidad.

ABSTRACT

Forensic auditing is a type of audit

specialized in obtaining evidence that can be converted into evidence, for

presentation to the courts of law, with the aim of verifying crimes or

providing elements that allow disputes to be settled.

This type of work brings together the

knowledge of both financial auditing, financial investigation, criminal investigation,

criminology, psychology, and the legal and necessary procedures for collecting

evidence. This set of skills is what is required to carry out an analysis and a

comprehensive procedure.

The forensic auditor's body of

knowledge, actually the forensic practitioner who is not necessarily closed to

financial auditing professionals, allows you to prevent, detect, investigate,

and verify crimes such as fraud, corruption, money laundering, tax evasion ,

among others.

Fraud is a crime that affects all kinds

of organizations, and due to globalization and the development of technology,

it has become an even transnational crime, generating increasingly relevant

consequences or impacts.

Entities around the world have studied

this phenomenon and periodically publish information about it, which shows the

growth and diversification of fraud and other economic crimes that affect

organizations in the world.

This understanding shows the importance

of applying risk management in the fight against internal fraud to which the

organization is exposed, which allows efficiency in the allocation of economic

and human resources to fight this crime, which It also allows deterrence and

investigation of possible criminal acts in the entity, which is very important

for the entity's management and management group.

A nivel

internacional y nacional el fraude es considerado un problema dentro de las organizaciones

e instituciones, el cual es investigado por la auditoria forense, y diferentes

empresas y organismos tienen dentro de su ámbito de estudio y análisis el tema

del fraude. Existen informes a nivel internacional que hablan acerca de cómo se

desarrollan los fraudes como el Global

Fraud and Risk Report 2019/2020 Mapping the new risk landscape elaborado

por KROLL a Division of DUFF & PHELPS, y

publicado el 2020, en el que presenta

una encuesta desarrollada en la gestión 2019, aplicada a más de 588 ejecutivos,

de 13 países y 10 diferentes industrias, los cuales tienen acceso a información

relevante en sus organizaciones relacionada a delitos y problemas.

El reporte

expone cifras relacionadas a los delitos que son víctimas las organizaciones, a

cuáles dan mayor prioridad, y un tema muy importante para el presente estudio,

es que un alto porcentaje de los fraudes internos, aproximadamente el 45% es

perpetrado por trabajadores de la institución afectada, como se puede observar

en el siguiente gráfico:

Fuente: KROLL,

2020

Como el

documento mencionado anteriormente, es posible encontrar información

especializada relativa a los fraudes, con contextos legales, económicos y

operativos; también existen instituciones que se dedican a estudiar este

fenómeno, a preparar profesionales en temáticas relacionadas y certificar

conocimientos en la materia, lo cual permite desarrollar conocimientos y su

aplicación en los diversos campos de la actividad humana.

Por otro

lado, desde un punto de vista histórico el delito de fraude, se puede situar,

desde el origen de la humanidad, cuando una persona engañaba a otra con el

objetivo de tener ventajas, o conseguir algo en desmedro de la persona

engañada.

El fraude,

puede presentarse en diferentes formas y perpetrados por distintas personas,

entre los más comunes o que han ocurrido son los fraudes financieros,

científicos, contables, fiscales, informativos, informáticos, en adquisiciones,

en ventas, perpetrados por agentes internos o externos de las empresas o

entidades.

En el

ámbito local, en los últimos años se han dado a conocer varios casos de fraude

interno, los cuales han puesto la atención en entidades financieras, empresas

privadas, organizaciones no gubernamentales, empresas con participación estatal

y entidades del estado, ya que todos los tipos de entidades tienen el riesgo de

sufrir un evento de fraude, y más aún si su modelo de gobierno corporativo o

controles implementados no son los adecuados o no tienen niveles de eficiencia

o suficiencia.

Las

empresas privadas y las entidades públicas son vulnerables al fraude ya sea

interno o externo, y es lo que muestra la encuesta global sobre delitos

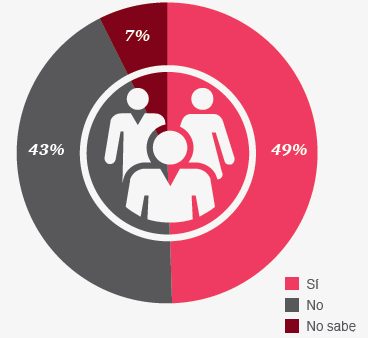

económicos y fraude 2018 (PWC Perú, 2018), en cuyo documento muestra que el 49%

de los encuestados mencionaron que sus organizaciones fueron víctimas de algún

tipo de fraude en los últimos 24 meses.

Asimismo,

respecto al impacto que significaron los fraudes en las entidades consultadas

en el último año, en la misma encuesta (PWC Peru, 2018), señala que el 21% de

los fraudes a nivel global fueron por menos de veinticinco mil dólares, y el

19% entre cien mil y un millón de dólares, el detalle es el siguiente:

Es

importante señalar que el fraude puede presentarse tanto a personas naturales o

personas jurídicas sean estas entidades públicas, empresas públicas y empresas

privadas de cualquier naturaleza o característica.

Adicionalmente,

el fraude se puede presentar en diferentes dimensiones, desde el punto de vista

de quien lo perpetra y quien los sufre, los cuales se podrían clasificar de la

siguiente manera:

Tabla 1 Clasificación de Fraude

|

|

Afecta a:

|

|

|

Entidad

|

Clientes

|

Perpetrado

por:

|

Empleado

|

Fraude

Interno

|

Fraude

interno a clientes

|

Externo

|

Fraude

Externo

|

Fraude

externo a clientes

|

Fuente:

Elaboración propia, 2020

Todas las

empresas, independientemente del sector en el que se desarrollen, corren el

riesgo de sufrir un fraude, que afecte a la empresa en su desempeño económico o

su operativa, generando al mismo tiempo un desgaste reputacional y falta de

confianza de sus inversores y clientes.

Diversos

estudios, a nivel internacional, recomendaciones de organismos reconocidos en

el mundo y empresas de auditoría reconocidas han determinado ciertos parámetros

que deben ser tomados en cuenta para implementar un modelo de Gestión de Riesgo

de Fraude.

En este

entendido, las empresas que han tenido eventos importantes de fraudes, hacen

esfuerzos para evitar la recurrencia de un escenario similar, apoyándose en el

trabajo de auditoría interna, en la mayoría de los casos, para identificar las

vulnerabilidades del sistema de control interno, para mejorar los mismos,

cuantificar las pérdidas e identificar a los autores, para analizar la

posibilidad de presentar cargos contra los autores.

Con base en

el mismo concepto mencionado precedentemente, en los últimos años se ha

conocido por medios de prensa la comisión de nuevos casos de fraude, cuyas víctimas,

además de personas naturales que están en búsqueda de hacer crecer sus ahorros

y son engañados por estafas piramidales o esquemas de negocios no sustentables,

son empresas privadas, empresas con participación del estado, empresas públicas

y entidades del estado, las cuales sufren de fugas de información, apropiación

indebida de fondos, corrupción u otros delitos.

La decisión

de incrementar mayores controles puede generar costos muy altos a la

organización, por lo que los propietarios, inversionistas o socios, evitan o

limitan la ejecución de esfuerzos para prevenir, enfocándose en la

investigación para buscar un resarcimiento de los daños por parte de las

personas o empleados, que hayan cometido el delito, en este entendido, es

importante identificar otros mecanismos para combatir este delito.

El problema

que se puede identificar es que las empresas no utilizan un método o modalidad

de prevenir el fraude interno que ofrezca un balance entre el costo – beneficio

para la implementación de medidas conducentes a la prevención, disuasión de

fraudes internos, el monitoreo de los mismos o la aplicación de controles.

De acuerdo

al punto anterior, se observa que los empleados se perfilan como uno de los

actores principales en el fraude interno en diferentes organizaciones, por lo

que es importante tomar acciones que permitan la aplicación de controles de

manera eficiente que permitan un equilibrio en las entidades entre costo y

beneficio, por lo cual se identifica el siguiente problema:

La gestión

de riesgos no es utilizada por las organizaciones para prevenir, disuadir y

monitorear los fraudes internos.

El objetivo

general, del presente documento es responder al problema que se ha

identificado, formulando un modelo de gestión de riesgo de fraude interno, el

cual busca optimizar la aplicación de los controles en las organizaciones, ya

que permitiría la concentración de los esfuerzos focalizando a los sectores y

personas que representarían mayor riesgo en una entidad, la cual se presenta a

continuación:

Formular un

modelo de gestión de riesgos de fraude interno, que permita prevenir, disuadir

y monitorear el fraude interno.

Identificar

los aspectos que son recurrentes en la comisión del delito de Fraudes y

Estafas.

Evaluar la

importancia de la Gestión del Riesgo en la Prevención del Fraude en las

organizaciones.

Proporcionar

un texto base para la implementación de un modelo de Gestión de Riesgo de

Fraude en cualquier institución.

Proponer un

modelo de gestión de riesgos para prevenir el Riesgo de Fraude Interno.

El problema

identificado, muestra una necesidad de proponer metodologías que permitan

optimizar la lucha contra el fraude interno, las cuales de acuerdo a cada

entidad pueden ser variables y únicas, considerando las características de cada

institución, ya que cada una tendrá una estructura diferente, y una aversión al

riesgo de fraude distinto acorde a sus prácticas y lineamientos de gobierno

corporativo.

Las

entidades en el Estado Plurinacional de Bolivia, muestran una actitud reactiva

a los eventos de fraude internos que se pueden presentar, investigando los autores

y cuantías de estos delitos, en procura de la recuperación de los fondos y la

sanción penal respectiva, liderada por las unidades de auditoría interna,

contraloría o investigaciones realizadas posterior a los hechos.

Por lo

tanto, es imperativo que las empresas puedan optar por la aplicación de modelos

de gestión de riesgos aplicados al fraude, especialmente interno, para poder

enfocar esfuerzos e inversiones de tiempo y económicos para prevenir o disuadir

estos delitos.

La

aplicación de medidas con un enfoque en gestión de riesgos, puede ayudar a las

mismas a enfocar sus esfuerzos y recursos en los individuos o procesos que

puedan generar mayor riesgo en la comisión del delito de fraude.

En otras

palabras, se tiene presente que una vez efectuados los análisis

correspondientes para determinar perfiles, probabilidades e impactos que podría

generar un evento de fraude, es posible optimizar recursos en la detección de

señales y la aplicación de controles que permitan una pronta identificación de

los posibles hechos de fraude y por consiguiente la aplicación de esfuerzos

acordes a los riesgos, aplicando adicionalmente los disuasivos y aplicación de

controles adecuados.

La

propuesta de una metodología de gestión de riesgo, permite la aplicación de

medidas proporcionales a los riesgos, generando la optimización de recursos

económicos y humanos, permitiendo la concentración de los mismos en los

procesos que generan mayor riesgo.

El alcance

temporal del presente trabajo es la gestión 2020, tomando en cuenta

documentación y casos anteriores a la fecha de corte principalmente los últimos

2 años, que permiten proyectar los perfiles y características que apoyarán el

modelo de gestión de riesgos de fraudes.

El alcance

geográfico son las entidades del Estado Plurinacional de Bolivia, las cuales

pueden ir desde empresas productivas, de servicios u organismos estatales, en

las cuales, de acuerdo a sus características deben utilizar modelos de gestión

de riesgos para la lucha contra el fraude interno, que se pueden traducir en

pérdidas para las mismas, un daño reputacional o que las mismas puedan verse

afectadas por la corrupción.

El alcance

académico definido es la utilización del material que ofrecen la psicología

forense y la investigación financiera, para la determinación de perfiles de

riesgos de fraude interno, que permita traducirlo en una metodología que

permita optimizar los esfuerzos con base en una gestión oportuna de riesgos.

El tipo de

investigación elegida para el presente trabajo es cualitativo – exploratoria,

debido a que no se ha identificado en el medio trabajos de investigación acerca

de esta temática, por lo que se utilizará el análisis de bibliografía e

información producida en países del exterior, que permitan preparar una

propuesta acorde a la realidad del Estado Plurinacional de Bolivia.

Las

técnicas de recopilación utilizadas para el desarrollo del presente trabajo, es

la revisión de bibliografía e información de entidades especializadas a nivel

internacional, las cuales periódicamente presentan información relacionada a

fraudes internos y su efecto a las entidades.

La

Auditoria Forense es un término compuesto por dos palabras, por un lado, la

auditoria, que comúnmente es definida como la revisión de la contabilidad de

una empresa, con el objetivo de garantizar la veracidad de las cuentas, y la

elaboración de un dictamen sobre la calidad de la gestión. Y por otro lado la

palabra forense que proviene del latín forensis,

que está relacionado a lo público o manifiesto.

Desde la

perspectiva de Rene Marquez Arcilla (2018), la

auditoría forense es una disciplina que es utilizada como un asesor experto en

alguna materia a aquellos que imparten justicia, en la investigación, y

obtención de evidencia, acerca de la existencia de un delito financieroo

relacionado con los activos de una organización.

Asimismo, la auditoria forense puede ser correctiva, investigando los

hechos de fraude sucedidos en una organización , en busqueda de evidencia o la

identificación de autores y controles vulnerados; también puede ser preventiva,

evaluando las medidas asumidas por la institucion para prevenir y anticiparse a

situaciones relacionadas al fraude.

La Auditoria forense para llevar a cabo sus funciones de manera proactiva

e interdisciplinaria, de acuerdo a Marquez (2018), integra conocimientos de

contabilidad, criminología, cómputo forense, investigación y derecho penal para

la investigacion de los problemas futuros del negocio.

Para contar

con mayor perspectiva respecto a la definición de la auditoría forense, se

puede encontrar la siguiente: “La auditoría forense es una auditoría especializada

en descubrir, divulgar y atestar sobre fraudes y delitos en el desarrollo de

las funciones públicas y privadas. Es, en términos contables, la ciencia que

permite reunir y presentar información financiera, contable, legal,

administrativa e impositiva, para que sea aceptada por una corte o un juez en

contra de los perpetradores de un crimen económico” (Cano & Lugo, 2004, p.16)

En resumen,

la auditoría forense se entenderá como un proceso de auditoría que utiliza

conocimientos financieros contables, investigación y criminológicos, para

descubrir, divulgar y reunir evidencias sobre posibles fraudes o delitos en las

instituciones, y que permitirá prevenir o anticiparse a los posibles fraudes o

delitos, con base en investigaciones anteriores.

El Código

Penal Boliviano, no tipifica el Fraude, empero contiene la tipificación de

Estafa, que menciona: “El que con la intención de obtener para sí o un tercero

un beneficio económico indebido, mediante engaños o artificios provoque o

fortalezca error en otro que motive la realización de un acto de disposición

patrimonial en perjuicio del sujeto en error o de un tercero” (Código Penal, Art. 335)

De acuerdo

a Nicholas Stevens (2016), en su libro Fraud Control Handbook: Antifraud Program

and Internal Controls, el fraude es un concepto amplio que generalmente se

refiere a cualquier acto intencional cometido para asegurar una ganancia

injusta o ilegal, efectuando también una clasificación del los fraudes

financieros como: Reporte Financiero Fraudulento, Activos mal apropiados,

Gastos y pasivos para fines indebidos, ingresos y activos obtenidos de manera

fraudulenta.

También, la Asociación de Certificados Examinadores de Fraudes (2020)

define el Fraude como cualquier acto intencional o deliberado de privar a otro

de una propiedad o dinero por la astucia, el engaño u otros actos desleales.

Todos los conceptos mencionados precedentemente hacen referencia a un acto

de ilegalidad, que se comete intencionalmente, con el objetivo de obtener

ventajas o beneficios, mediante engaños o artificios provoque o fortalezca el

error en otro.

El

Triángulo del Fraude es una forma de explicar por qué ocurren los fraudes, que

de acuerdo a la Asociación de Certificados Examinadores de Fraudes ACFE, 2020,

en sitio web indica que el modelo que es aceptado más ampliamente y la mejor

forma para explicar porque la gente comete un fraude. Se trata del modelo

desarrollado por el Dr. Donald Cressey, un criminólogo cuya investigación se

centró en malversadores-gente que llamó violadores de confianza.

Fuente: ACFE,

2020

Para

Nicholas Stevens (2016), el triángulo del

fraude son las tres condiciones que generalmente existen para que se produzca

el fraude, estas condiciones son la Presión, Oportunidad y Racionalización.

En ambas

definiciones se puede observar una diferencia en uno de los términos

utilizados, cuya equivalencia es la siguiente: Presión – Motivación.

En diversos

estudios, este modelo es la base del estudio del Fraude, el cual ha sido

modificado, desglosando variables hasta llegar al diamante del fraude.

Entre las

definiciones de riesgo se puede encontrar la siguiente: “La posibilidad de

ocurrencia de eventos que impacten negativamente sobre los objetivos

(cumplimiento de los mismos) de la empresa o su situación financiera.” (Casares, 2016, p. 68)

Asimismo, de acuerdo al ente supervisor del

sistema financiero del Estado Plurinacional de Bolivia, el riesgo tiene el

siguiente concepto: “Es la contingencia, probabilidad o posibilidad de que

eventos, anticipados o no, puedan tener un impacto adverso contra ingresos y/o

patrimonio de la entidad supervisada” (Autoridad

de Supervisión del Sistema Financiero, 2018, Art. 3)

Isabel Casares y Edmundo Lizarzaburu

(2016), hacen referencia a la definición de riesgo de la ISO 31000, como

el efecto de la incertidumbre sobre los objetivos.

De acuerdo

a los conceptos mencionados, el riesgo se define como la probabilidad o

posibilidad que eventos, previstos o no generen incertidumbre sobre los

objetivos determinados por la organización, en este punto es importante

resaltar que, si bien en un inicio las definiciones de riesgos tenían una

connotación negativa, no necesariamente es así, ya que al identificar riesgos o

las mismas características de los eventos, pueden generar oportunidades a las

organizaciones, las cuales pueden ser aprovechadas para obtener un rédito

mayor.

El riesgo

inherente es aquel al que se enfrenta la entidad en ausencia de acciones de

mitigación asumidas por la dirección para modificar la probabilidad o impacto

de ocurrencia.

Para este

documento el riesgo inherente será el producto de la probabilidad e impacto por

cada una de las variables y el promedio de las calificaciones de la evaluación

del riesgo de todas las personas de la organización.

El riesgo

residual es aquel que permanece una vez la dirección ha desarrollado y aplicado

sus respuestas a los riesgos.

Para el

presente documento, el riesgo residual será el resultado de la división del

riesgo inherente entre la valoración de las medidas de mitigación asumidas, por

cada una de las variables o un conjunto de variables definidas.

Conceptualizar

y definir este término compuesto es importante, por lo que para la entidad

supervisora del sistema financiero en Bolivia es el siguiente: “Es el proceso

estructurado, consistente y continuo para identificar, medir, monitorear,

controlar, mitigar y divulgar todos los riesgos a los cuales la entidad

supervisada se encuentra expuesta, en el marco del conjunto de estrategias,

objetivos, políticas, procedimientos y acciones, establecidas por la entidad

para este propósito.” (Autoridad de Supervisión

del Sistema Financiero, 2018, Art. 3)

Con base en el concepto anterior, se definirá que la gestión del riesgo,

será el tratamiento que se aplicará a los eventos que generen incertidumbre,

inicialmente identificandolos o previendo, midiendo los mismos, aplicar medidas

de mitigación, monitoreo y retroalimentación respectiva.

Casares y Lizarzaburu (2016) menciona que la

implementación de la gestión de riesgo debe cumplir con un marco, de acuerdo a

la norma ISO 31000 (2009), la cual lo componen los siguientes aspectos:

Compromiso de la

direccion, relacionado a contar con el compromiso que permite lograr el

involucramiento firme y mantenido por la dirección de la entidad, que ayuda a

incluir la cultura de gestión de riesgo a la planificación estratégica y el

compromiso de todos los niveles de la empresa.

Diseño del modelo de

gestión de riesgo, corresponde a la contextualización de la organización y el

establecimiento de políticas de gestión de riesgos.

Implementación de la

gestión del riesgo, es la parte práctica del marco de gestión de riesgos, en la

que la organización aplicará el modelo diseñado.

Seguimiento y

revisión del modelo, relacionado a la aplicación de indicadores, que puedan

mostrar a la entidad posibles desviaciones y medir la efectividad del modelo.

Mejoramiento

continuo del modelo, incluye la implementación de una política y modelo de

mejora contínua ademas de un plan de tratamiento de los riesgos.

El marco de gestión

de riesgo mencionado precedentemente se puede observar en la siguiente

ilustración:

Fuente: Casares y Lizarzaburu,

2016

El proceso de gestión de riesgos, es el conjunto de pasos

metodológicamente ordenados que permite la implementación de la gestión de

riesgos de manera ordenada y contiene 5 componentes que se pueden apreciar en

la siguiente ilustración:

Fuente: Casares y Lizarzaburu, 2016

De acuerdo a Casares y Lizarzaburu (2016), el proceso de gestión de

riesgo, contiene 5 etapas que son las siguientes:

Establecer el contexto, pemite definir las responsabilidades y objetivos

de la institución, definir actividades y responsabilidades, analizar todas las

variables que puedan afectar a las organizaciones, tanto internas como

externas.

La evaluación de riesgos, cuenta con tres etapas las cuales son la

identificación, análisis y evaluación de los riesgos, en este punto se deberá

identificar los riesgos y sus fuentes, reconocer los impactos a los que se

puede enfrentar la organización, análizar los riesgos desde perspectivas

cualitativas o cuantitativas, y valorar los riesgos permite tomar las

decisiones necesarias, de acuerdo a los limites de exposicion de riesgos

definidos.

Tratamiento de riesgos, es la etapa en la que la otrganización deberá

tomar decisiones o proponer estrategias relacionada a los riesgos, entre las

que se tienen: explotar, retener, reducir, evitar, mitigar y transferir.

Monitoreo y revisión, en esta etapa, la entidad debe implementar procesos

de monitoreo de los riesgos y la revisión de los mismos periódicamente, que

permita un mejoramiento contínuo del proceso.

Comunicación y consulta, etapa en la cual se identifican los actores que

deben recibir información específica y las áreas o unidades que son

primordiales para el proceso de riesgos a las cuales se efectuarán las

consultas respectivas.

Diversos

estudios de organismos reconocidos internacionalmente, han identificado ciertas

características comunes o que se repiten de las personas que han cometido un

fraude, para este documento, este conjunto de características se denominará el

perfil del defraudador.

De acuerdo

a Olcina (2016), el perfil del defraudador, son las características básicas de

quienes comete fraude o irregularidades en las empresas. Por otro lado, una de

las entidades de auditoría reconocidas a nivel internacional, KPMG (2016), ha

identificado un perfil global del defraudador, en el cual combina ciertas

variables como el género de la persona que ha cometido fraude, la edad, el

nivel de autoridad en la organización, el tipo de accionar, sólo o en grupo, la

reputación del autor en la empresa.

Para el

presente trabajo, el perfil de la persona que efectúa un fraude, perfil del

defraudador, será las características personales, sociales y laborales que

presenta una persona, que permitan predecir el comportamiento del mismo.

En el

glosario de términos de la recopilación de normas para servicios financieros de

la ASFI se puede encontrar el concepto del perfil de riesgo, el cual es el

siguiente: “El perfil de riesgo de la entidad se define como el resultado

consolidado de los riesgos a los que se encuentra expuesta.” (Autoridad de Supervisión del Sistema Financiero,

2018, Art. 3)

Desde el punto de vista del análisis del defraudador, se definirá el

perfil de riesgo como el resultado consolidado de las calificaciones de riesgo

asignadas a cada una de las variables que componen el perfil del empleado.

La matriz

de riesgo será la representación de la identificación y valoración de cada una

de las variables analizadas por la institución, que permita la calificación de

cada uno de las personas evaluadas.

La matriz

de calor, representa los resultados posibles del producto de las combinaciones

entre la probabilidad y el impacto, el cual permite contar con un mapa para

definir la tolerancia al riesgo y los niveles aceptables de riesgo.

Fuente: Elaboración propia, 2020

La

coloración asignada a la matriz está en función de las políticas y valores

definidos por la institución, los cuales permitirán aplicar medidas de control

del riesgo de manera preventiva o monitoreo de los procesos.

De acuerdo a Casares y Lizarzaburu (2016) la probabilidad

es el grado de posibilidad de que ocurra el evento de riesgo en un periodo de

tiempo determinado.

Puede ser

estimado en función a cuántas veces históricamente ha ocurrido el evento de

riesgo en la organización y la posibilidad que vuelva a ocurrir en el futuro.

Casares y

Lizarzaburu (2016), definen el impacto como el nivel de exposición, en términos

financieros, de la empresa ante un riesgo, o la cuantía de la pérdida que se

generaría si ocurriera un evento de riesgo.

El

tratamiento de riesgos, o la respuesta a los riesgos, da la oportunidad de

tomar las siguientes acciones:

Explotar, utilizar el riesgo para obtener ventajas o ganancias.

Retener, aceptar el riesgo.

Reducir, procura la aplicación de controles a la probabilidad de

ocurrencia del evento.

Evitar, no realizar la actividad generadora de riesgo.

Mitigar, establecer controles para disminuir el impacto con la

materialización del riesgo.

Transferir, traspasar a un tercero la administración de un riesgo.

Fuente: Casares y Lizarzaburu, 2016

Según

Bertrand Regader (2020) la psicología forense es la rama de la psicología que

estudia e interviene en los procesos judiciales con el fin de aportar datos y

conocimientos que ayuden a resolver los casos. Los profesionales de la

psicología forense tienen como función recopilar, estudiar e interpretar

distintos datos psicológicos.

De acuerdo

a Marta Thomen (2019), la psicología forense es la rama de la psicología

jurídica que tiene como objetivo de aplicar sus conocimientos frente a pruebas

periciales, que busca colaborar en la resolución de los procesos judiciales, a

partir de comprender y estudiar los distintos factores psicológicos.

Para el

presente documento, la psicología forense permitirá estudiar el comportamiento

de los empleados para determinar su perfil de riesgo de fraude.

De acuerdo

al sitio web Psicología Online (2020), la psicometría es la medición de las

características y funciones cognitivas y psicológicas, por lo que los test o pruebas psicométricas son pruebas

que permiten medir de forma objetiva y tipificada aspectos psicológicos de las

personas.

Existen

diferentes pruebas que permiten evaluar la inteligencia, la personalidad,

estado mental y psicopatología.

La

personalidad del defraudador tiene gran relevancia, para poder calificar o

identificar a una persona proclive o más riesgosa de cometer un fraude, las

cuales tienen origen en el análisis de casos de fraudes, entre las teorías que

se puede encontrar se tiene el psicodrama de Mergen, el cual identifica y

explica diferentes personalidades en relación con los fraudes, en el artículo

de revista denominado Cuello Blanco y Delito (Burgos, 2015), detalla las siguientes

características:

Materialista,

este delincuente le da valor a los bienes materiales, cuya tensión patológica

se libera con la ganancia, lo que se entiende que siente placer al obtener más

ganancias.

Egocéntrico,

personas que, al no lograr la afectividad buscada, compensan esta soledad

mostrándose caritativos y generosos.

Narcisista,

es un delincuente soberbio, insensible, inteligente, audaz y dinámico.

Peligrosidad,

personas que no cumplen principios éticos.

Hipócrita,

personas que pese a ser fríos y calculadores, se muestran generosos.

Neuróticos,

personas que poseen una falta de conciencia de culpabilidad.

El reporte

de KROLL (2020), ha recogido información respecto los incidentes que han

afectado significativamente a la institución en el último año, en el cual se observa

que las fugas de información son las que más afectaron a las organizaciones

consultadas con un 39%, el 29% por daño reputacional y el robo de datos, el

fraude por terceros y el fraude interno se encuentra con el 27% de incidencia

respectivamente.

Ilustración 9 Incidentes que afectaron a la institución

Fuente. Elaboración propia con datos de KROLL,

2020

De acuerdo

a la publicación de KPMG (2016), el 61% de los fraudes son a causa de controles

débiles, asimismo muestra una comparativa entre el 2013 y el 2015 en la que se

observa un crecimiento del 18% al 27% respectivamente, relacionado al

aprovechamiento de controles débiles.

Respecto al

tipo de empresa o entidad, todas tienen probabilidad de presentar fraudes, de

acuerdo a los estudios realizados por organismos internacionales como la

Asociación de Certificados Examinadores de Fraude ACFE y empresas de auditoría

reconocidas internacionalmente ya que estos estudios han recogido información

de empresas de servicios, de venta masiva, servicios financieros, industria

extractiva, empresas productivas y otras.

En relación

a la detección de fraudes, PWC Peru (2018), a nivel internacional la forma de

detección de los casos de fraudes se efectúa en un 14% mediante revisiones de

Auditoría Interna de rutina, 13% mediante la gestión de riesgo de fraudes, 13%

por monitoreo de actividad sospechosa, 13% por denuncias anónimas internas, 8%

por accidente, entre otros.

De acuerdo

al reporte de KROLL (2020), los fraudes perpetrados por personal interno de la

institución, el 38% son detectados por el trabajo de auditoría interna, 20% por

auditoria externa, ambos son revisiones de rutina, 15% por el área general de

la institución, 11% por un canal de denuncias, 10% por las funciones de cumplimiento

y el 5% por el área de asesoría legal.

Estos datos

muestran que los fraudes son detectados en trabajos posteriores a la

perpetración de un evento de fraude, lo cual no muestra un trabajo de

prevención o disuasión.

Como se

menciona en el marco teórico estudios de diferentes entidades como la

Asociación de Certificados Examinadores de Fraude ACFE o empresas de auditoria

reconocidas a nivel internacional como KPMG, KROLL y PWC, han publicado

estudios e información relacionada a delitos financieros y fraude, en los

cuales también exponen que existen ciertas características comunes en los

defraudadores lo que se denomina perfil del defraudador.

KROLL

(2020), muestra en su estudio efectuado entre 2019 y 2020, que de todos los tipos

de fraude incluidos en su estudio, el 45% de los casos de fraude interno son

perpetrados por funcionarios de la propia institución, seguido por un 17% de

casos que son efectuados por terceros, el 12% por clientes, 11% por

competidores, esta información puede ser consultada en la Ilustración 1.

Asimismo,

PWC Perú (2018), en su publicación de la encuesta global de cremen económicos

de fraude ha identificado que en el mundo el 52% de los fraudes es realizado

por agentes internos de la institución, incrementándose al 75% si se observan

los datos referenciales de Perú.

Ilustración 10 Origen del fraude

Fuente: PWC

Perú, 2018

ACFE

durante el año 2018 ha publicado dos estudios denominados: Report to the nations 2018 Global study on occupational fraud and abuse

Latin america and the caribbean edition y Report to the nations 2018 global study on occupational fraud and

abuse, en los cuales presenta información respecto a los fraudes

ocupacionales y corrupción en Latinoamérica y el mundo respectivamente, el cual

muestra cómo se comente el fraude ocupacional:

Tipo de fraude

|

Porcentaje de casos

|

Promedio de pérdidas

|

LA & Caribe

|

|

|

Apropiación indebida de activos

|

82%

|

$235.000

|

Corrupción

|

51%

|

$500.000

|

Fraude de estados financieros

|

14%

|

$2.000.000

|

Mundo

|

|

|

Apropiación indebida de activos

|

89%

|

$114.000

|

Corrupción

|

38%

|

$250.000

|

Fraude de estados financieros

|

10%

|

$800.000

|

Fuente:

Elaboración propia con datos de ACFE, 2018

Gráficamente se puede observar los siguientes:

Fuente:

Elaboración Propia con información de ACFE, 2018

En el

gráfico precedente se puede observar que el mayor porcentaje de casos de fraude

en el mundo y en Latinoamérica y el caribe es por apropiación indebida de

fondos con el 89% y 82% respectivamente. Empero pese a que los casos de fraudes

en estados financieros representan el mayor porcentaje, estos presentan las

pérdidas promedio más altas, siendo en Latinoamérica y el caribe los montos más

altos.

El nivel de autoridad del perpetrador

es un aspecto relevante para analizar el perfil de riesgo de fraude, a

continuación, se observa el resultado de ACFE (2018), respecto al punto mencionado:

Tabla 3

Nivel de autoridad del perpetrador

Nivel Autoridad

|

Pérdida media

|

Porcentaje de casos

|

Empleados

|

$100.000

|

40%

|

Gerentes

|

$150.000

|

40%

|

Propietario/Ejecutivo

|

$900.000

|

19%

|

Fuente:

Elaboración propia con base a datos ACFE, 2018

Gráficamente

la información se muestra de la siguiente manera:

Fuente: Elaboración propia datos ACFE, 2018

En el

gráfico anterior, se puede observar como dato más relevante que el 80% de los

casos de fraudes fueron perpetrados por empleados y gerentes, a 40% cada uno,

llegando a impactar económicamente en $100,000 y $150,000 respectivamente,

asimismo, el 19% de los fraudes habrían sido cometidos por propietarios o los

ejecutivos de las organizaciones, reportando una pérdida promedio de $900,000.

Con

relación al nivel de autoridad del perpetrador de fraude, el mismo estudio de

PWC Perú, muestra que a nivel internacional el 37% de los casos de fraudes

fueron efectuados por Gerentes medios de nivel medio, el 26% por Gerentes

junior y el 24% por la plana gerencial, en cuanto a los datos del Perú, el 43%

de los fraudes se ha efectuado por la plana gerencial, el 37% por gerentes de

nivel medio.

Ilustración 13 Nivel de autoridad

Fuente: PWC

Perú, 2018

En el mismo

estudio de ACFE (2018), mencionan, respecto al perfil de defraudador, 13% de

los casos fueron efectuados por vendedores, 11% por funcionarios de áreas

administrativas de soporte, 10% del área de contabilidad, 9% por funcionarios

del área de operaciones, el 8% de los fraudes fue perpetrado por ejecutivos y

alta gerencia y el 8% por personal de compras.

Asimismo,

es importante mencionar que el promedio de edad de los perpetradores de fraude

es de 40 años, presentándose una mayor afectación de las personas que superan

la edad promedio.

El 79% de

los casos de fraude, se habrían perpetrado por personas del género masculino,

empero el promedio de pérdidas reflejado por personas del género femenino, es

un 43% superior respecto al género masculino.

Respecto a

la permanencia en la organización afectada, se observa un mayor impacto cuando

la antigüedad del trabajador es mayor a 5 años.

Para la

implementación de una metodología de gestión de riesgos, es importante cumplir con

ciertas etapas, para que el modelo sea implementado correctamente, y se asegure

el funcionamiento en el tiempo, para ello es posible utilizar el marco de la

gestión de riesgo, cumpliendo los cinco puntos mencionados en el marco teórico,

los cuales son:

Compromiso de la dirección, el cual está relacionado al compromiso

expuesto por los directivos de la entidad respecto a la lucha contra el fraude

interno, el cual debe ser socializado con el resto de la entidad, lo cual

demuestra un compromiso total de la entidad y que este puede ser transferido y

exigido por al resto de los funcionarios.

Diseño del modelo de gestión de riesgos, en el que la entidad o

empresa, deberá diseñar un modelo de gestión de riesgos que esté acorde a la

entidad, es decir que deberá asumir medidas y procedimientos que puedan ser

asumidos por la entidad y cumplan con los lineamientos emanados de la

dirección.

Implementación de la gestión del riesgo, concordante con el punto

anterior, en esta etapa, la entidad debe contar con un programa de

implementación, que considere escribir las políticas y procedimientos

necesarios, la recopilación de información, el estudio del modelo y la

asignación de responsabilidades a cada una de las áreas de la institución.

Seguimiento y revisión del modelo, en esta etapa la entidad deberá

implementar indicadores que le permitan efectuar un seguimiento óptimo del

modelo de gestión de riesgo, que permitan una revisión de la efectividad del

modelo y la propuesta de mejoras o actualizaciones del mismo.

Mejoramiento continuo del modelo, esta etapa está relacionada a los

indicadores que se determinaron en el punto anterior, con la información que se

recoja de la misma, proponiendo mejoras y optimizaciones del modelo de gestión

de riesgos implementado, el cual debe estar en constante trabajo de calibración

de variables y calificaciones, para que el mismo pueda ser óptimo para la

organización.

El

cumplimiento de estas etapas apoyará a una correcta implementación de una

gestión de riesgos, en este caso, para la prevención, disuasión, monitoreo e

investigación de fraudes.

El presente

documento desarrolla un modelo de gestión de riesgos, que comprende la segunda

etapa mencionada precedentemente, suponiendo que la primera etapa, que

corresponde al compromiso de la dirección ha sido cumplida, ya que el líder ha

podido mostrar las ventajas que tiene la implementación de un modelo de gestión

de riesgos.

El modelo

de gestión de riesgo de fraudes, que permita a la institución la prevención,

disuasión e investigación del fraude interno, contemplará distintas etapas, las

cuales están desglosadas en la ilustración 4, y se detallan en los siguientes

puntos. Es importante hacer notar que estas etapas, son parte de la norma ISO

31000 (2019)

Dentro del

proceso de establecimiento del contexto, es primordial, que, con el compromiso

y las directrices asumidas por los directivos de la institución, se pueda

implementar un programa de Gestión de Riesgo de Fraude Interno, ya que el mismo

plasmará en documentos formales su intención de luchar contra el fraude

interno.

Entre los

documentos formales, se deberá considerar la implementación de una política de

Gestión de Riesgo de Fraude, en el cual las instancias de decisión y dirección

de la entidad deberán plasmar los objetivos del programa, su tolerancia al

fraude, si existiera, ya que es recomendable y es utilizado de manera general

la política de tolerancia cero al fraude, que se traduce como que cualquier

tipo de fraude, sea cualquier el monto comprometido tendrá sanciones.

Este

programa también contendrá los procedimientos que se desarrollarán para la

evaluación de los riesgos, los procedimientos de investigación, la

implementación de canales de denuncia y los mecanismos de comunicación a

utilizar.

Asimismo,

en esta etapa, se identificará todo lo relacionado al contexto externo, como

ser: ambiente político, legal, reglamentario, económico, tecnológico. A su vez

se identificará el contexto interno, que incluye: estructura de la

organización, políticas, objetivos y estrategias, capacidad del equipo de

trabajo.

Para el

desarrollo de la evaluación de riesgos, se utilizará tres fases esenciales que

son:

Identificación de riesgos, que exigirá a la institución la

identificación de los eventos y procesos que generan riesgo.

Análisis de riesgos, permitirá a la institución después de

identificar, analizar el tipo de riesgo y los controles que actualmente se

tienen implementados.

Evaluación de riesgos, en este punto, la entidad debe dar

calificaciones de probabilidad de ocurrencia y el impacto.

Por la

importancia de estos puntos se desglosará cada uno, con una explicación

ampliada, a continuación:

4.2.3.1

Identificación y análisis de riesgos

Si bien es

posible la identificación de los riesgos de varias perspectivas, el presente

documento analizará el riesgo del funcionario.

Es de gran

importancia, documentar la identificación de los riesgos, una de las

herramientas que puede ser utilizada, es un inventario de procesos y de eventos

de riesgo de fraude que se hayan podido identificar en la institución, en cada

una de ellas, se identificarán los controles que se aplican a cada uno de los

procesos, las personas que participan en el proceso o las fuentes utilizadas

para la identificación de cada variable.

Para la

identificación de variables se deberá considerar el triángulo del fraude, que

incluyen la motivación, oportunidad y racionalización, en su desarrollo que

contendrá al menos los siguientes factores: personal, profesional/laboral, psicológico

Respecto al

factor personal, de manera enunciativa mas no limitativa se pueden considerar

las siguientes variables: edad, género, estado civil, cantidad de dependientes,

existencia de deudas.

En relación

al factor profesional, se deberá considerar las siguientes variables: Nivel de

educación, profesión, experiencia laboral anterior en años, experiencia en la

entidad en años.

Respecto al

factor psicológico, es importante analizar todos perfiles psicológicos y sus

características de personalidad, los cuales pueden ser proporcionados por las

áreas de selección de personal de las instituciones, ya que los mismos aplican

comúnmente test psicológicos y/o psicométricos e identificar los perfiles o

características identificadas por el psicodrama de Mergen, los cuales son: materialista,

egocéntrico, narcisista, peligrosidad alta, hipócrita, neurótico.

4.2.3.2

Evaluación de riesgos

Una vez

identificadas las variables de riesgo, se deberá efectuar una valoración de los

riesgos en términos de probabilidad e impacto relacionado al fraude, en función

de las calificaciones elegidas.

Para la

asignación de las valoraciones de probabilidad e impacto, se deberá elegir la

dimensión de las calificaciones que pueden ir desde 3x3, 4x4, 5x5, de acuerdo a

las características de la entidad principalmente, asimismo se recomienda

iniciar con una matriz 3x3 y modificar la misma dentro de un plazo establecido.

Para el

presente ejemplo se utilizará la dimensión 3x3, con las siguientes

calificaciones:

Tabla 4

Dimensión calificaciones de riesgo

Probabilidad

|

Valor

|

|

Impacto

|

Valor

|

Improbable

|

1

|

|

Bajo

|

1

|

Probable

|

2

|

|

Medio

|

2

|

Muy probable

|

3

|

|

Alto

|

3

|

Fuente:

Elaboración propia, 2020

Utilizando la dimensión elegida, se

deberá calificar cada una de las variables, de acuerdo a la información

recogida de los estudios disponibles, la cual se presentará en las matrices de

riesgo respectivas.

En este punto, la entidad también deberá

determinar, los intervalos que considerará de mayor riesgo, para poder

implementar la aplicación de medidas acordes a los riesgos. Para el presente

ejemplo se asumirá los siguientes valores referenciales para la aplicación de

medidas:

Tabla 5 Niveles de riesgo

Intervalo

|

Nivel de Riesgo

|

De 1 a 2.99

|

Riesgo Bajo

|

de 3 a 5.99

|

Riesgo Medio

|

de 6 a 9

|

Riesgo Alto

|

Fuente:

Elaboración propia, 2020

Una vez

identificados y evaluados los riesgos identificados, se deberá armar la matriz

de variables de riesgos, la cual incluirá todas las variables por cada uno de

los factores utilizados, sus calificaciones asignadas de probabilidad e

impacto, y la fuente de información a utilizar para la actualización de la

información, cuyo ejemplo se muestra a continuación:

Tabla 6 Ejemplo matriz de riesgo

Factor

|

Segmento

|

Variable

|

Probabilidad

|

Valor

Prob.

|

Impacto

|

Valor

Impacto

|

Personal

|

Edad

|

de 40 a 45

|

Muy Probable

|

3

|

Alto

|

3

|

Personal

|

Género

|

Masculino

|

Probable

|

2

|

Medio

|

2

|

Personal

|

Género

|

Femenino

|

Probable

|

2

|

Medio

|

2

|

Personal

|

Estado Civil

|

Soltero

|

Poco probable

|

1

|

Bajo

|

1

|

Personal

|

Cantidad dependientes

|

más de 3

|

Muy Probable

|

3

|

Alto

|

3

|

Personal

|

Deudas

|

Si

|

Muy Probable

|

3

|

Alto

|

3

|

Fuente:

Elaboración propia, 2020

Con esta

valoración de cada una de las variables de riesgos, se evaluará a cada uno de

los funcionarios de la institución, lo que permitirá contar con el perfil de

riesgo de fraude del funcionario.

|

Funcionario:

|

Juan Perez

|

|

|

|

|

|

|

|

Perfil de riesgo:

|

6,1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Factor

|

Segmento

|

Variable

|

Probabilidad

|

Valor Prob.

|

Impacto

|

Valor Impacto

|

Riesgo Inherente

|

|

|

Personal

|

Edad

|

de 31 a 35

|

Probable

|

2

|

Medio

|

2

|

4

|

|

|

Personal

|

Género

|

Masculino

|

Probable

|

2

|

Medio

|

2

|

4

|

|

|

Personal

|

Estado Civil

|

Casado

|

Probable

|

2

|

Medio

|

2

|

4

|

|

|

Personal

|

Cantidad dependientes

|

3

|

Probable

|

2

|

Medio

|

2

|

4

|

|

|

Personal

|

Deudas

|

Si

|

Muy Probable

|

3

|

Alto

|

3

|

9

|

|

|

Profesional

|

Nivel educación

|

Maestria

|

Probable

|

2

|

Alto

|

3

|

6

|

|

|

Profesional

|

Profesión

|

Ingeniero

|

Probable

|

2

|

Alto

|

3

|

6

|

|

|

Profesional

|

Exp. Anterior

|

de 5 a 10

|

Muy Probable

|

3

|

Alto

|

3

|

9

|

|

|

Profesional

|

Exp. Entidad

|

de 5 a 10

|

Muy Probable

|

3

|

Alto

|

3

|

9

|

|

|

Profesional

|

Cargo

|

Ventas

|

Muy Probable

|

3

|

Medio

|

2

|

6

|

|

|

Psicológico

|

Psicológico

|

Variable 1

|

Probable

|

2

|

Alto

|

3

|

6

|

|

|

|

|

|

|

|

|

|

|

|

Fuente: Elaboración propia, 2020

En este

caso de ejemplo, el riesgo promedio del funcionario evaluado presenta un riesgo

de 6,1, el cual deberá ser localizado en la matriz de calor junto con las

calificaciones de riesgo del resto de funcionarios, de la siguiente manera:

Fuente:

Elaboración propia, 2020

El

resultado de esta matriz, permitirá la aplicación de las medidas acordes a los

riesgos, lo cual permitirá que la organización pueda optimizar los recursos en

el combate contra el fraude interno.

Una vez

conocidos los riesgos, es necesario que la institución pueda tomar acciones

acerca de estos riesgos, de acuerdo a la bibliografía las opciones de la

entidad se reducen a las siguientes: explotar, retener, reducir, evitar, mitigar

o transferir.

En el caso

estudiado y al tratarse de fraude interno, las opciones se reducen aún más, ya

que no es posible explotar el riesgo.

Al decidir

retener el riesgo, se está asumiendo como posible la perpetración de un hecho

de fraude en algún momento de la relación contractual con su empleado, lo cual

implica que se deberán tomar medidas de monitoreo periódico a las actividades y

actitudes del empleado en cuestión.

La

reducción del riesgo, atacará a la probabilidad de ocurrencia de un evento de

fraude, lo cual conlleva a la implementación de medidas de control directas al

proceso o características de personas que representan el riesgo.

Evitar el

riesgo se podrá asumir en dos momentos, el ideal cuando está en un proceso de

selección de personal, declinando la selección del mismo o efectuando un

alejamiento del funcionario, lo cual puede acarrear cargas sociales altas a la

entidad.

Mitigar el

riesgo atacará al impacto que está expuesta la organización, esto conlleva a la

implementación de límites de operaciones, manejo de efectivo, cuentas contables

u otros mecanismos, que permitan limitar el posible impacto a la entidad.

Finalmente,

la última estrategia en el listado del tratamiento de riesgos es la de

transferir, esta estrategia se utilizará en forma de la contratación de un

seguro, que permita transferir el riesgo y esta estrategia estará en función de

las características de la organización.

Es

imprescindible que el modelo de riesgo aplique ciertas medidas de monitoreo,

inicialmente se deberán implementar indicadores que ayuden a evaluar

constantemente la eficiencia de la gestión de riesgos implementada, y ayuden a

determinar las frecuencias necesarias para la implementación de modificaciones

relativas al programa.

Asimismo,

en este punto se deberá implementar medidas de monitoreo a los funcionarios que

representen mayor riesgo, y los mismos deberán estar definidos en los manuales

de procedimientos y políticas de la institución.

El

monitoreo del modelo debe realizarse constantemente y la revisión del mismo al

menos una vez al año, identificando los cambios o actualizaciones, que deberán

ser puestas a conocimiento del directorio o consejo de administración,

identificando también los efectos o consecuencias de la actualización.

La entidad

tiene que identificar los sectores de interés para la información que generará

el modelo de gestión de riesgos, determinando en un plan de comunicación, las

instancias a las cuales se entregará información del modelo, la periodicidad y

las áreas o personas que proporcionarán información relativa al modelo.

Asimismo,

es importante contar con un canal de denuncias de posibles hechos de fraude o

corrupción, que permitan tomar acciones inmediatas y que se consideren como

fuente de información importante para la revisión del modelo.

De acuerdo

al desarrollo del presente documento, se tienen las siguientes conclusiones:

Es

importante que las entidades públicas y privadas del Estado Plurinacional de

Bolivia, puedan conocer y tomar conciencia acerca de la problemática del

fraude, sus características, tipologías y las posibles consecuencias en las

instituciones.

El fraude

es un delito que aprovecha o provoca el error en un tercero para que el

perpetrador obtenga un beneficio, este puede presentarse en cualquier tipo de

entidad sea esta pública o privada, refiriéndonos a personas jurídicas.

La falta de

controles o la ineficiencia de los que ha implementado la entidad pueden

provocar el fraude, pero tampoco es la única causa de un fraude, ya que se

puede presentar la confabulación de varios actores, entre los que se pueden

encontrar los encargados de la ejecución de controles que permiten la

ocurrencia voluntaria de fallas u omisión de los mismos, lo que lleva a

determinar que la existencia de controles no mitiga o elimina el riesgo de que

un proceso pueda ser utilizado para un fraude.

La

aplicación de un modelo de gestión de riesgos para prevenir, disuadir y

monitorear el fraude interno, puede permitir a las instituciones la aplicación

de medidas que sean proporcionales a los riesgos a las que se enfrentan,

generando un balance favorable en costo – beneficio, ya que permite dosificar

las medidas que vaya asumir la institución, controlando los procesos que puedan

generar mayores riesgos o controles a los colaboradores o funcionarios que de

acuerdo a sus características personales y el puesto que desempeñan tengan

mayores posibilidades de incurrir en un hecho de fraude.

Debido a la

falta de información y documentación relacionada a los fraudes y su gestión de

riesgos, las entidades requieren información que funcione como un texto base

para la implementación de un modelo de gestión de riesgos, que les permita

seguir los pasos necesarios para un proceso estructurado.

El uso del

perfil del defraudador en diferentes estudios, permite contar con una base de

estudio de las características, la cual puede permitir a la institución las

actualizaciones del mismo, de acuerdo a los eventos que se puedan presentar en

el medio o en la misma entidad, descartando o incrementando aspectos de

relevancia.

Un modelo

con base en riesgos, permite a la entidad contar con una herramienta para la

toma de decisiones al momento de contratar personal, que permitan desde un

primer contacto la evaluación de los futuros funcionarios, para evitar la

contratación de personas con potencialidades de cometer fraudes internos o la

aplicación de medidas de monitoreo inmediatas dentro de los primeros meses

desde la contratación.

Se

recomienda que, al momento de la implementación de un modelo de gestión de

riesgos, se pueda efectuar un análisis exhaustivo de la institución y de las

características de la misma, relacionado a su estructura de control interno,

estructura de negocio y estructura operativa.

Asimismo,

el mantenimiento y constante retroalimentación de un modelo de gestión de

riesgos, puede permitir ajustar y actualizar el modelo de manera periódica, con

el objetivo de mantener actualizado y calibrado el modelo propuesto.

BIBLIOGRAFÍA

ACFE. (2018). Report to the nation 2018 global study on

occupational fraud and abuse. Austin: ACFE.

ACFE. (2018). Report to the

nations 2018 global study on occupational fraud and abuse Latin America an

The Caribbean edition. Austin: ACFE.

ACFE-España. (2020, marzo 14). ACFE.

Retrieved from Association of Certified Fraud Examiners: https://acfe-spain.com/recursos-contra-fraude/que-es-el-fraude

Asamblea

Legislativa. (n.d.). Codigo Penal. Gaceta Oficial.

Autoridad

de Supervisión del Sistema Financiero. (2018). Directrices Básicas para la Gestión Integral de Riesgos. La

Paz: ASFI.

Barquero,

M. (2013). Manual práctico de

Control Interno. Barcelona: Profit.

Burgos, A.

(2015). Cuello Blanco y Delito. Revista

de Ciencias Jurídicas, 57-88.

Cano, M.,

& Lugo, D. (2004). Auditoria

forense: en la investigación criminal del lavado de dinero y activos.

Bogota: ECOE.

Casares

San Jose-Marti, I., & Lizarzaburu Bolaños, E. R. (2016). Introducción a la Gestion Integral de

Riesgos Empresariales Enfoque: ISO 31000. Lima: Platinum.

Committee of Sponsoring Organizations of the Treadway Commission (COSO)

. (2004). Gestión de Riesgos Corporativos - Marco

Integrado Tecnicas de Aplicación. Jersey city: COSO.

Espinoza

Salas, S. E. (2019). Detección del

perfil psicológico de un posible defraudador en el proceso de contratación

utilizando la psicología forense en una empresa constructora. La Paz:

UMSA.

Estupiñán

Gaitán, R. (2015). Control interno y

fraudes Análisis de informe Coso I, II y III con base en los ciclos

transaccionales. Bogotá: Ecoe.

Funds Society. (2019, Agosto 28). Funds

Society. Retrieved from https://www.fundssociety.com/es/noticias/mercados/los-10-fraudes-corporativos-que-sacudieron-el-mundo-financiero

Giles, S. (2012). Managing

fraud risk a practical guide for director and managers. Chichester,

West Sussex, United Kingdom: Wiley.

KPMG. (2016). Perfiles Globales del defraudador. Perfiles

globales del defraudador: La tecnoogía y los controles débiles fomentan el

fraude. Madrid, España: KPMG.

KROLL a Division of DUFF & PHELPS. (2020). Global fraud and risk report 2019/20 Mapping the new risk landscape.

Marquéz

Arcilla, R. H. (2018). Auditoría

forense. Ciudad de México: Instituto Mexicano de Contadores Públicos.

Navarro

Ramirez, E. (2015). La investigación

financiera para la persecución de fondos de origen ilícito. San Jose.

OLCINA, E.

(2016). Motivaciones y perfil del defraudador en la empresa. Revista de Contabilidad y Dirección,

11-25.

PWC.

(2018). Encuesta global sobre

delitos económicos y fraude 2018. Lima: PWC.

Real

Academia Española. (2019). Diccionario. Madrid, España.

Regader,

B. (2020, marzo 16). Psicología y mente.

Retrieved from https://psicologiaymente.com/psicologia/forense

Rozas

Flores, A. E. (2009). Auditoria Forense. QUIPIKAMAYOC, 16(32), 73-101.

Salvador,

A. (2016). Fraude Interno:

Prevención, Detección y Tratamiento .

Stevens, N. (2016). Fraud

Control Handbook: Antifraud Program and Internal Controls.

Thomen

Bastardas, M. (2019, mayo 31). Psicología-Online.

Retrieved from

https://www.psicologia-online.com/que-es-la-psicologia-forense-y-para-que-sirve-4614.html

Villafranco,

G. (2013, Agosto 08). Forbes Mexico.

Retrieved from

Forbes Mexico:

https://www.forbes.com.mx/donde-ocurren-con-mas-frecuencia-los-fraudes-en-el-mundo/

World Compliance Association. (2020). World Compliance Association. Retrieved from World Compliance

Association: http://www.worldcomplianceassociation.com/1378/articulo-estudio-estadistico-sobre-el-fraude-interno.html